家計を見直すにあたって、取り組んでよかったと感じているのが固定費の見直しです。

固定費は、一度見直せばその後は効果が続くという特徴があります。

「節約=我慢」というイメージを持っていましたが、実際にやってみると、生活の質をあまり下げずに家計を楽にできたと感じています。

この記事では、

- 固定費を見直すメリット

- 実際にやった具体的な方法

- 無理なく家計を楽にする考え方

を、私の体験を元に分かりやすくまとめています。

はじめに

「お金の不安を減らしたい」

「貯金を増やしたい」

そんなとき、まず取り組んでよかったと感じているのは、毎月必ず出ていく支出=固定費を見直すことでした。

固定費を見直したことによって

- 毎月の家計が安定する

- 将来への不安が軽くなる

- お金の流れがシンプルになる

といった変化を感じました。

固定費とは?|節約効果が高い理由

固定費とは、毎月(または定期的)に発生する支出のことです。

主な例はこちらです。

| 固定費 | 例 |

|---|---|

| 住宅・住まい関連 | 家賃 / 住宅ローン、火災保険・地震保険など |

| 光熱費 | 電気・ガス・水道、Wi-Fiなど |

| 通信費 | 携帯電話料金 |

| 保険 | 生命保険・医療保険・がん保険など |

| 教育・学習 | 学費、習い事・塾など |

| 車 | 車のローン、駐車場代など |

| サブスク・定額サービス | Netflix、Microsoft 365、Adobe、新聞・雑誌の定期購読など |

| その他 | クレジットカードの年会費、ジム会費など |

この中でも、通信費・保険・サブスクは、比較的見直しやすく、効果も出やすいと感じています。

実際に見直した固定費3つ

通信費(スマホ)

大手キャリアから格安SIMへ変更しました。

通信品質や使い勝手に不安がありましたが、実際に使ってみると、日常利用で不便を感じることはほぼありませんでした。

最初はキャリアメールが使えないことが不安でしたが、代わりにgmailなどを利用することにしても特に不便に感じたことはないです。

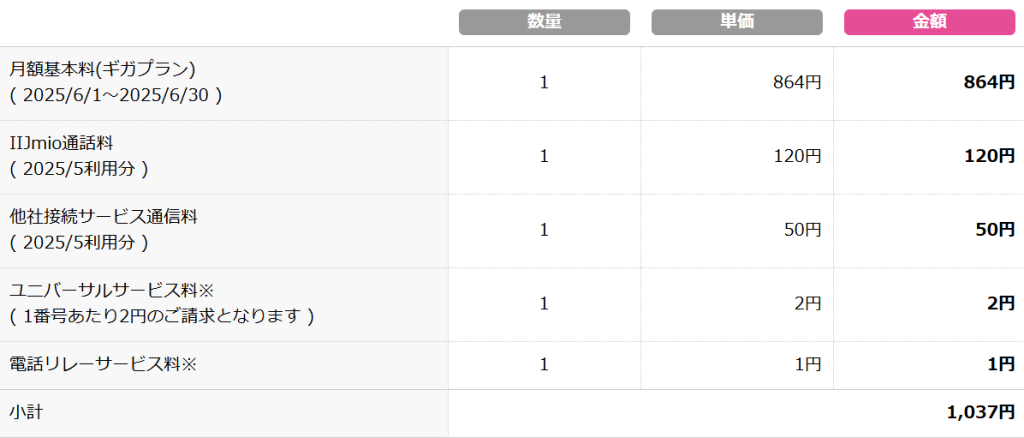

今では月に千円ほどしかスマホの通信料を支払っていません。

私はIIJmioを利用しています。こちらは私の2025年06月利用分の明細です。

保険

保険は、

- なんとなく不安だから加入

- 勧められるまま加入

というケースもあると感じます。

私は保険を検討する際、

「本当に必要な補償か?」

「保険料を払って備えるのと、貯金して備えるのと、どちらが自分に合っているか?」

という視点で考えるようにしています。

医療保険について

医療保険については、「高額療養費制度」という公的制度があることを知り、

「この制度があれば、民間の医療保険は今の自分には不要」

と判断し、加入していませんでした。

「高額療養費制度」とは、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額が支給される制度です。(参考:厚生労働省|高額療養費制度を利用される皆さまへ)(※年齢や所得により上限額は異なります。また、入院中の食費や差額ベッド代等は「高額療養費制度」の対象外です。参考:厚生労働省保険局|高額療養費制度を利用される皆さまへ)

実際、私自身が手術で入院した際、医療費は数十万円かかりましたが、実際に窓口で支払った金額は8万円台だったと思います。

この経験からも、公的制度の存在を知っておくことの大切さを実感しました。

また入院中、同じ病室の方がご家族と

「なんのための保険だよ…」

と話しているのを耳にしたことがあります。

詳しい事情は分かりませんが、医療保険に入っていても条件によっては保険金が支払われないケースがあることを知り、

「補償内容を理解せずに入るのは危険だな…」

と感じました。

この経験から、保険に加入する際は、

「どんな場合に、いくら支払われるのか」

を事前にしっかり確認することが大切だと思うようになりました。

なお、医療保険の保険料は年齢や補償内容によりますが、月4,000〜9,000円程度になるケースも多いようです。

急な病気やケガへの備え方としては、大きく次の2つが考えられると思います。

- 毎月保険料を支払い、保険で備える

- 貯金で「高額療養費制度」の自己負担分に備える

人により状況はさまざまなので、絶対にどちらがよいとは言い切れませんが、どちらにするにせよ制度を理解したうえで、自分に合った方法を選ぶことが大切だと感じています。

生命保険について

生命保険については、

「もし夫に万が一のことがあった場合、生活は成り立つか?」

という視点で検討しました。

「遺族年金」(国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金)で受け取れそうな金額や、将来の生活費をシミュレーションした結果、当時は「なんとか生活できそう」と判断し、加入は見送りました。

ただ、今回あらためて条件を見直してみると、前提となる私の見込み年収が楽観的だったため、今後あらためて検討する予定です。

(2026/3/3追記)生命保険の見直しを行いました!

その結果、生命保険に入ることにしました。どのように考えたかについて、こちらの記事にまとめてあります。

サブスク・定額サービス

気づかないうちに増えていきやすいのがサブスク・定額サービスです。例えば、次のようなものが挙げられます。

- 動画配信

- クラウドサービス

- 習い事

1ヶ月で何回使用する予定かを確認し、代替できる、定額でないその都度購入可能なサービスを探し、あればどちらの方が安く済むかをチェックしました。

例えば動画配信(月1,000円ほどと仮定)であれば、私の場合は見る頻度が低いのでレンタルでDVDを借りた方(月数百円)が安かったです。

iCloud(月額:50GB→150円、200GB→450円、2TB→1,500円)などのクラウドサービスでは、写真などで容量が足りなくなってきた場合は外付けハードディスク(6TBで約10,000円のものを購入)に移した方がお得と判断しました。

習い事は主にヨガをやっていましたが、通い放題などのプランもありましたが現実的に通える頻度に合わせてプランを選びました。

固定費を見直して感じた変化

具体的な金額はきちんと計算していませんが、

- 毎月のまとまった支出が減った

- お金の流れがシンプルになり把握しやすくなった

という変化を実感しています。

特に大きかったのは、例えば日々の食費(数十円の差で買うものを悩む)や光熱費を削る(こまめに電気を消すなど)よりは、そこまで我慢しなくても毎月お金が残りやすい状態になったことです。これにより、精神的にも楽になりました。

固定費の見直しは「我慢」ではなく「仕組み作り」

節約というと、

- 我慢が必要

- ストレスがたまる

- 切り詰め生活

というイメージを持たれがちですが、固定費の見直しは生活を変えずにお金の流れを変えることに近いと思います。

一度見直せば、その後は意識しなくても効果が続くため、再現性の高い家計改善法だと感じています。

番外編:服代の節約で感じた効果

これは固定費ではありませんが、家計を楽にするうえで効果を感じた工夫として、服の買い方についても少し触れておきます。

以前は季節ごとに新しい服を買うことが多く、なるべくセールで安くなっている服を買うようにはしていましたが、それでも気づくと月に数千円〜数万円使っていることもありました。

現在は、ZOZOUSEDなどの中古服販売サービスを活用し、服代を大きく抑えています。

具体的には、

- ブランド服

- 状態がよいもの

- 1,000円前後で購入できるもの

に絞って探すようにしています。

この条件で選ぶことで、価格を抑えつつも個人的には満足度の高い買い物ができています。

中古と聞くとサイズ感が不安な方もいるかもしれませんが、ZOZOUSEDなどでは服の実寸サイズが細かく記載されていることが多く、サイズ感が思っていたのとまったく違うという失敗はあまりありませんでした。

また、可能であれば新品の商品ページを検索し、素材や詳細、レビューなどを確認してから購入すると、より失敗しにくくなります。

注意点

中古服にはメリットもありますが、注意点もあります。

- 一度ほかの人の手に渡ったものなので、気になる方には向いていない

- 前の持ち主が使用していた柔軟剤や洗剤の香りが残っている場合があり、自分の好みでない香りが気になることがある

そのため、新品同様の清潔感や無臭状態を求める方には不向きですが、コスパ重視の方には非常におすすめできる方法だと感じています。

固定費のように毎月必ずかかる支出ではありませんが、服代をほぼ気にせず生活できる状態になったことで、家計全体のストレスが大きく減りました。

まとめ

固定費の見直しは、

- 誰でも取り組める

- 効果が長く続く

- ストレスが少ない

という点で、 家計改善の第一歩としてとてもおすすめしたい方法です。

まずは、個人的に効果が高いと思われる

- スマホ料金

- 保険内容

- サブスク

この3つについて、見直すことをおすすめいたします。きっと、毎月の家計が少し楽になる感覚を得られるはずです。

各証券会社で取り扱う金融商品(株式、投資信託、NISA等)への投資には、価格の変動等により元本を割り込む(損をする)リスクがあります。また、商品ごとに所定の手数料等がかかる場合があります。

当サイトの情報は個人の見解・体験をもとに作成しており、特定の金融商品の取得を勧誘するものではありません。投資に関する最終決定は、公式サイトに掲載されている「契約締結前交付書面」等をよく読み、ご自身の判断と責任で行ってください。

掲載情報の正確性には細心の注意を払っておりますが、その内容を保証するものではありません。最新の情報については、必ず各証券会社の公式サイトをご確認ください。