ソーシャルレンディングとは

ソーシャルレンディングを一言でいうと、「お金を貸したい個人(投資家)」と「お金を借りたい企業(事業者)」を、ネット上のプラットフォームが結びつける仕組みのことです。

銀行を通さずにお金の貸し借りを行うため、以下のような特徴があります。

- 高い利回り

銀行預金では考えられないような「年利4%〜9%」といった高い分配金を期待できるのが魅力です。 - 少額から投資可能

数万円などの少額から投資(貸し付け)ができます。 - ほったらかしでOK

一度投資したら、あとは期間が終わるまで分配金を待つだけという手軽さがあります。

仕組みに潜むリスク

一見、投資家にとってメリットばかりに見えますが、銀行が融資を断るような案件(ハイリスクな案件)が含まれていることも少なくありません。

もし借りた企業が返済できなくなれば、投資したお金が戻ってこない「元本割れ」のリスクがあります。私が投資したmaneo(マネオ)も、まさにこのリスクが現実となってしまったのです。

maneoに投資した結果

maneoにログインし、my maneoの「運用予定表」を開くと、これまで投資したファンドを見ることができます。ステータスが「契約終了」「期失」になっているものをチェックしました。

- 「契約終了」:明細を開くと、「契約終了による損失額」が計上されているケースがあります

- 「期失」:借り手からの支払いが滞っており、投資家への分配が延滞している状況

まず、ステータスが「契約終了」となっているものの「契約終了による損失額」をまとめました。

| ファンドID(ローンID) | 契約終了による損失額 |

|---|---|

| 6495(13940) | 61,601円 |

| 6490(13924) | 61,601円 |

| 6224(13784) | 0円 |

| 5739(12606) | 0円 |

| 5452(12084) | 56,460円 |

| 5380(12030) | 51,327円 |

| 4712(10706) | 19,464円 |

| 4699(10712) | 6,048円 |

| 4245(10002) | 99,251円 |

| 合計 | 355,752円 |

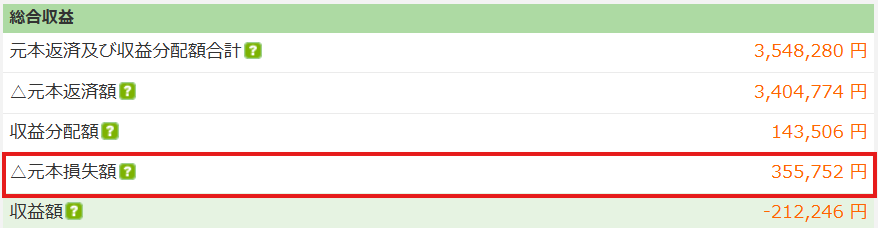

これの合計は、my maneoの「運用成績」の「△元本損失額」と一致しています。

つまり、損失額は355,752円ということのようです。

ただし、完済したローンにも投資していて、それについては利息をもらっており、その額は「収益分配額」の143,506円となり、最終的な「収益額」が-212,246円(143,506円-355,752円)となっているようです。

しかしこれだけではありません。

次に、ステータスが「期失」となっているものの投資元本をまとめました。

| ファンドID(ローンID) | 投資元本(期失) |

|---|---|

| 4807(10948) | 99,750円 |

| 3769(9036) | 99,724円 |

| 合計 | 199,474円 |

これの合計は、my maneoの「口座情報」の「貸出元本金額」「延滞中貸出元本金額」と一致しています。

借り手からの支払いが滞っており、投資家への分配が延滞している金額が199,474円あるということを示しているようです。

つまり、私のmaneoでの投資結果は現時点で次のようになっていると言えそうです。

| 確定した損失 | 355,752円 |

| 確定していない損失 | 199,474円 |

| もらった利息 | 143,506円 |

| もらった利息ー確定した損失ー確定していない損失 | -411,720円 |

「確定していない損失」もそのうち「確定した損失」になりそうな予感がするので、私のソーシャルレンディングの投資成績は-411,720円となる見込みです。

この原資は私が公務員時代に体調不良と闘いながらなんとか出勤し、もらっていたお給料です。最初の方はずっと手取り17万円ほどでしたので、給料の約2.5ヶ月分が消えてしまった計算になります。そう考えると、本当に下手なことをしてしまったと後悔するばかりです。

この失敗から学んだこと

何がまずかったか?について整理してみました。

素性のわからない相手に投資してしまった

当時は「貸付先の名前を伏せなければならない(匿名化)」というルールがあったようです。確かに、maneoでも「事業者C社」「事業者AU社」などと表記されており、実際の貸付先は分かりませんでした。

※現在は「実名開示」が原則可能となっているようです。

「高利回り」の裏側について確認を怠っていた

私がmaneoで投資してきたファンドの運用利回り(年利)は、4%台~9%ほどでした。

一方、日本政策金融公庫の金利情報 小規模事業者/個人事業主の方【国民生活事業】のページを見ると、年利1%台~4%台となっています(2026/2時点)。担保ありの場合は、担保なしのケースより全体的に利率が低く設定されているように見えます。

もし自分がお金を借りたい事業者だったら、金利の高いmaneoよりも、金利の低い銀行や公庫にお金を借りに行くと思います。

しかし、maneoに借りているということは、銀行が断った可能性があるということだと思います。調べると、一般の金融機関からの融資が受けにくい事業者が、金利が高くてもソーシャルレンディングから融資を受けているという情報も見かけました。

このように、私はあまり深く考えずにハイリスクな投資をしてしまっていたのです。

「不動産担保があるから安心」と思い込んでいた

当時の私はスキームを見て、「maneoから○億円を事業者Xに貸付するが、担保も同額の価値がある」から安心だと思っていました。

しかし実際に担保にその価値があるかは、確認しようとしていませんでしたし、物件の正確な場所も記載がなかったので確認しようと思ってもしようがありませんでした。

「maneoがそう記載しているのだから大丈夫だろう」そう信じ込んでしまっていました。

しかし実際にはいざ期失になって競売にかけようとしても、買い手がつかなかったり、評価額通りに売れない状態だったようです。(※ネット融資仲介「maneo」の組成ファンドが返済を延滞、元本割れの恐れも|TSR)

まとめ

公務員時代、体調不良と戦いながら必死に働いて貯めた約41万円を失ったことは、今思い出しても本当に苦い経験です。

しかし、失敗があったからこそ、私は「高い利回り」という言葉の裏にあるリスクを身をもって知り、より堅実な投資へとシフトすることができました。その結果、現在は約2,000万円の資産を運用するまでになっています。

maneoでの経験を経て、私の投資スタイルは大きく変わりました。特に大切にしているのは、「中身や仕組みが透明なもの」にしか投資をしないということです。

かつては「どこの誰かも分からない相手」にお金を貸してしまっていましたが、現在の主な投資先(オルカンやS&P500など)は、アップルやマイクロソフトといった、世界を代表する主要企業が中心です。これらは世界中の投資家が厳しくチェックしている市場で運用されており、いつでも自分で状況を確認し、納得して持ち続けられると感じています。(※株式投資には元本割れのリスクがあり、将来の運用成果を保証するものではありません。)

私が回り道をしてようやく辿り着いた、現在のNISAやiDeCoのリアルな実績も公開しています。もしよろしければ、私のリベンジの記録も覗いてみてください。

▶ 【2025年12月】NISA・iDeCo(イデコ)の運用実績

各証券会社で取り扱う金融商品(株式、投資信託、NISA等)への投資には、価格の変動等により元本を割り込む(損をする)リスクがあります。また、商品ごとに所定の手数料等がかかる場合があります。

当サイトの情報は個人の見解・体験をもとに作成しており、特定の金融商品の取得を勧誘するものではありません。投資に関する最終決定は、公式サイトに掲載されている「契約締結前交付書面」等をよく読み、ご自身の判断と責任で行ってください。

掲載情報の正確性には細心の注意を払っておりますが、その内容を保証するものではありません。最新の情報については、必ず各証券会社の公式サイトをご確認ください。