楽天証券で新NISA(つみたて投資枠)を始めようと思ったものの、

・投資信託はどれを選べばいい?

・分配金コースは「再投資型」でいいの?

・引落方法は楽天カード?楽天キャッシュ?

と迷っていませんか?

この記事では、楽天証券の新NISA(つみたて投資枠)について、初心者が迷いやすい設定ポイントを中心に、投資信託の選び方・分配金コース・引落方法までまとめて解説します。

楽天証券の新NISA(つみたて投資枠)とは?

楽天証券の新NISA(つみたて投資枠)とは、毎月コツコツと投資信託を積み立てながら、運用で得た利益が非課税になる制度です。

2024年からスタートした新NISAでは、非課税期間が無期限になり、期間を気にせず一生涯運用を続けられるようになりました。 さらに、売却しても翌年に投資枠が復活するという柔軟な仕組みが加わったことで、ライフイベントに合わせてお金を出し入れしながら、より長期的な視点で資産を育てやすい制度に進化しています。

新NISA(つみたて投資枠)の特徴

新NISAのつみたて投資枠には、次のような特徴があります。

- 年間投資上限額:120万円

- 非課税保有限度額:1,800万円(生涯)

- 非課税保有期間:無期限

- 投資対象商品:金融庁が定めた基準を満たす投資信託

つみたて投資枠では、長期・積立・分散に適した投資信託のみが対象となっているため、投資初心者でも比較的安心して始めやすいのが特徴です。

楽天証券で始めるメリット

新NISAはどの証券会社でも利用できますが、楽天証券ならではのメリットもあります。

- 手数料が無料

- 最大15万円のキャッシュレス積立: 楽天カード(10万円)と楽天キャッシュ(5万円)を併用することで、毎月15万円までキャッシュレスで積み立てられ、その額に対してポイントが付与されます。※仮に15万円積み立てる場合は、つみたて投資枠の上限は月10万円のため、残りの5万円分は「成長投資枠」を併用して積み立てる形になります。

- 投資信託が業界屈指の取扱本数

- 100円から気軽に始められる

特に、楽天グループを利用して貯まったポイントを活用しながら投資ができる点は、楽天証券ならではの強みといえます。

他の証券会社と比較して検討したい方は、SBI証券との違いをまとめた記事もご参考になさってください。

▶ SBI証券と楽天証券を比較

どんな人に向いている?

楽天証券の新NISA(つみたて投資枠)は、次のような人に向いています。

- 投資が初めてで、まずは少額から始めたい人

- 毎月自動で積立し、手間をかけずに資産形成したい人

- 短期売買ではなく、長期でコツコツ増やしたい人

- 税金を気にせず運用したい人

「投資は難しそう」「損をしそうで不安」と感じている方でも、長期・積立・分散を前提としたつみたて投資枠なら、比較的取り組みやすい制度です。

長期投資で分配金コースは「再投資型」効率的と言われる理由

長期投資で分配金コースは「再投資型」効率的と言われる理由について解説します。

主な理由は次の3点です。

複利効果で資産が増えやすい

分配金を受け取らずに同じファンドに再投資すると、

- 元本が増える

- 次の分配金も増える

- さらに元本が増える

このように利益が利益を生む仕組みが「複利効果」です。

長期での資産形成に有利になります。

自動で買い増しできる(手間がかからない)

分配金が自動で再投資されるので、自分で買い増す手間が不要です。

投資効率が良い

- 分配金を現金で受け取ると、そのお金を別に運用する必要がある。(使わない場合)

- 再投資にすると、資金をそのまま運用に回せるので、投資効率が高いです。

楽天証券の投資信託を新NISA(つみたて投資枠)で買う手順

投資信託を選ぶ

楽天証券にログイン後、「投資信託」→「投信スーパーサーチ」をクリックします。

「NISAつみたて投資枠」にチェックを入れます。

右にファンド一覧がでてきました。

ここでは、例として「楽天・全米株式インデックス・ファンド」を選択します。

つみたて金額を設定する

「積立設定」→「NISAつみたて投資枠」をクリックします。

毎月のつみたて金額を入力します。

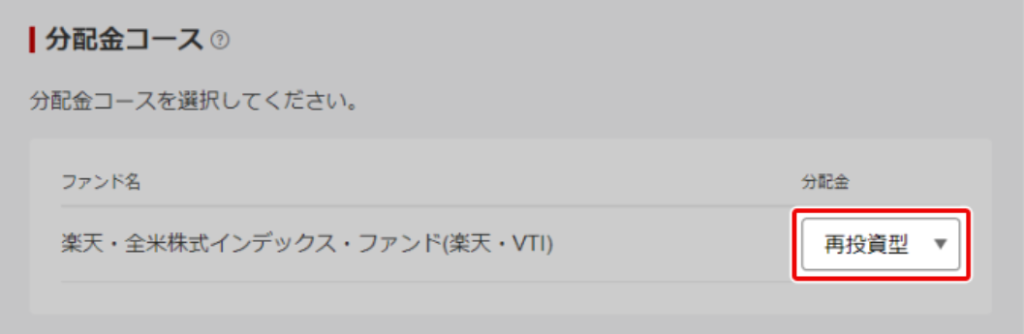

分配金コースを設定する

分配金コースを選択します。

ここでは「再投資型」を選択するのがオススメです。

「目論見書の確認へ」をクリックします。

「未閲覧の書面を確認する」をクリックして、目論見書を確認します。

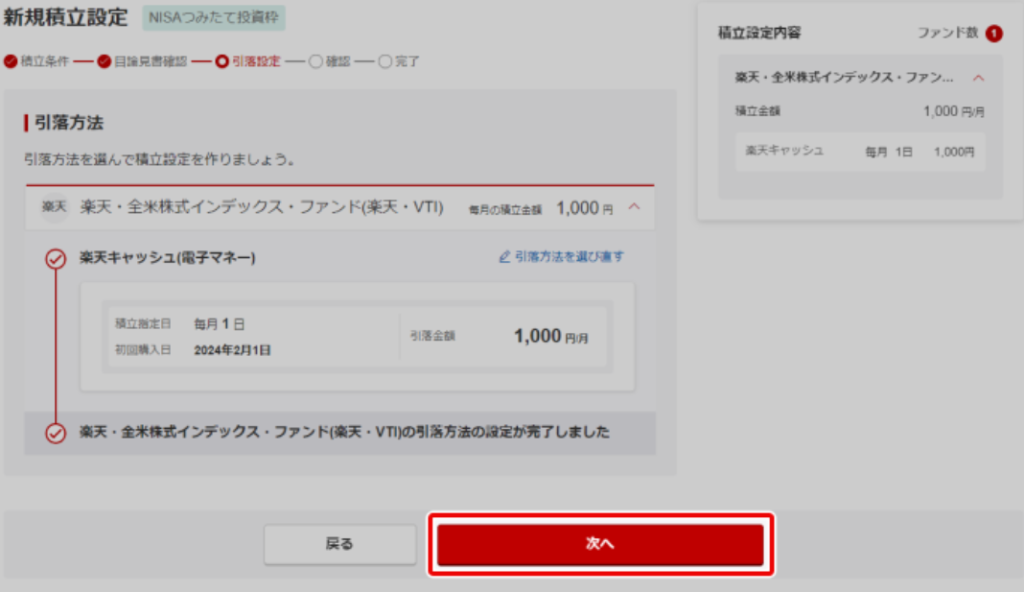

引落方法を設定する

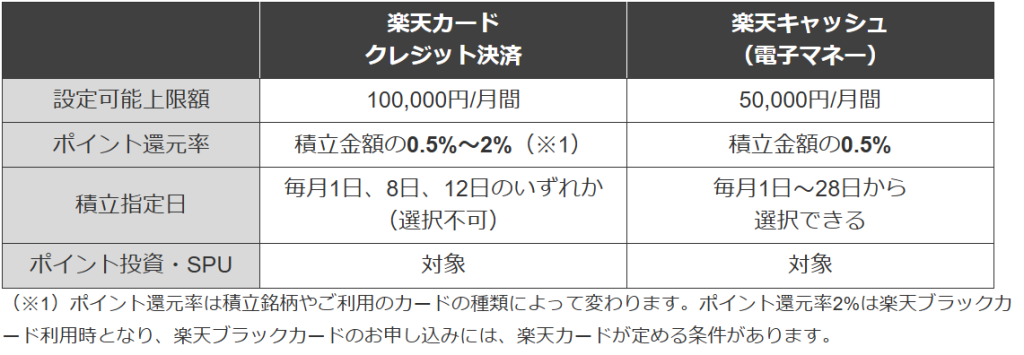

引落方法を選択します。

選べる引落方法は[楽天キャッシュ(電子マネー)][楽天カードクレジット決済][証券口座(楽天銀行マネーブリッジ)][その他金融機関]です。

シンプルでポイントも貯まる[楽天カードクレジット決済]がオススメ!

ただし、面倒でもポイントを貯めたい人には[楽天キャッシュ(電子マネー)]もオススメ!

※例えば、私は次のルートを使って[楽天キャッシュ(電子マネー)]のポイントをゲットしたことがあります⇒楽天銀行デビットカード→(1.0%)→ファミペイバーチャルカード→(0.0%)→JAL Pay→(Apple Pay0.5%)→Apple PayのWAON→(ミニストップ購入1.0%)→楽天ギフトカード

【両者の違い】

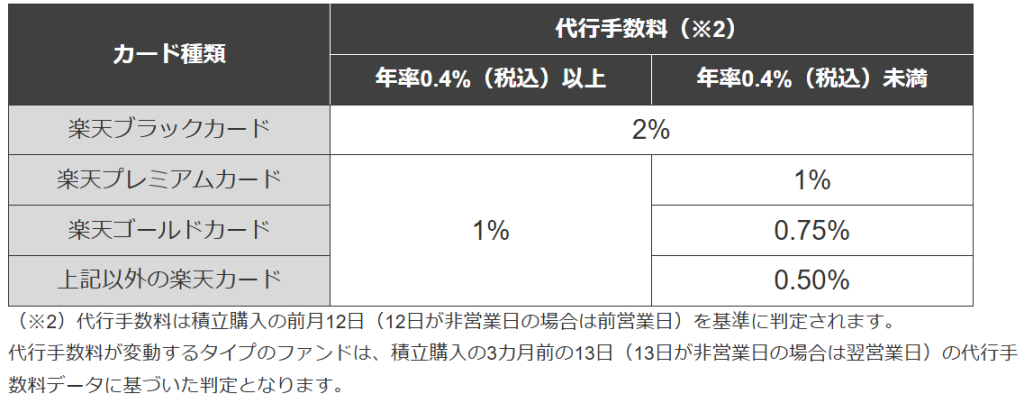

[楽天カードクレジット決済]のポイント還元率について

積立指定日を設定する

積立指定日を選択します。

積立指定日を選択すると、初回買付日が表示されます。

どの日にしても長期的には大きな差はありません。

例えば、給料日後すぐ(資金があるタイミング)にするといった考え方もアリです。

「次へ」をクリックします。

設定内容を確認します。

取引暗証番号を入力し、「設定する」をクリックします。

これにて積立設定は完了です。

設定した積立設定は、PCサイトにログイン後、「NISA」→「積立設定」→積立設定一覧画面で確認できます。

口座開設がまだお済みでない方は、こちらの記事で楽天証券の口座開設方法を解説しています。

▶楽天証券の口座開設方法

楽天証券の新NISAでおすすめの投資信託

上記例では「楽天・全米株式インデックス・ファンド」を選択しましたが、他にもオススメ候補があります。

eMAXIS Slim 全世界株式(オール・カントリー)

⇒これ1本で日本含む世界中の株式に分散投資できる、超定番の低コストファンド

eMAXIS Slim 米国株式(S&P500)

⇒米国の主要500社にまとめて投資でき、成長力を重視したい人向け

楽天・プラス・オールカントリー株式インデックス・ファンド

⇒全世界の株式市場の動きをとらえることを目指す、楽天証券で使いやすい低コストファンド

楽天・プラス・S&P500インデックス・ファンド

⇒米国の株式市場の動きをとらえることを目指す、楽天証券での積立に向いたシンプルな商品

これらはすべて低コスト(信託報酬が業界最安水準)で、全世界やアメリカに投資ができる優れたファンドです。

どれを選ぶかは迷いますが、次の基準で選ぶとよいと思います。

世界分散を重視 → オルカン系(eMAXIS Slim or 楽天プラス・オールカントリー)

成長性を信じて米国一本 → S&P500系(eMAXIS Slim or 楽天プラス)

※紹介した銘柄の将来の運用成果を保証するものではありません。投資信託には元本割れのリスクがあるため、最終的な決定はご自身の判断で行ってください。

楽天証券で投資信託を新NISA(つみたて投資枠)で購入する際のよくある質問(FAQ)

Q. 分配金コースは「再投資型」と「受取型」どちらがいい?

A. 長期運用が前提のつみたて投資枠では、再投資型がおすすめです。

Q.つみたて投資枠の年の上限である120万円を使い切る方法はある?

A.「NISAつみたて投資枠使い切り設定」を利用すると、できます。

まとめ

この記事では、

- 新NISA(つみたて投資枠)の基本的な仕組み

- 楽天証券を使うメリット

- 投資信託の選び方

- 分配金コースは「再投資型」がおすすめな理由

- 引落方法や積立指定日などの設定ポイント

について、実際の設定手順を交えながら解説しました。

新NISAのつみたて投資枠は、「長期・積立・分散」を前提に、コツコツ資産形成したい人に向いている制度です。

特に楽天証券なら、

- 100円から始められる

- 楽天カードや楽天キャッシュでポイントを貯めながら積立できる

- 投資信託の取扱本数が多く、初心者でも選びやすい

といったメリットがあります。

最初は金額も商品も「完璧」を目指す必要はありません。

少額から始めて、続けることが何より大切です。

これから新NISAを始めようと考えている方は、この記事を参考にしながら、まずは無理のない金額で一歩踏み出してみてください。

口座開設がまだお済みでない方は、こちらの記事で楽天証券の口座開設方法を解説しています。

▶楽天証券の口座開設方法

各証券会社で取り扱う金融商品(株式、投資信託、NISA等)への投資には、価格の変動等により元本を割り込む(損をする)リスクがあります。また、商品ごとに所定の手数料等がかかる場合があります。

当サイトの情報は個人の見解・体験をもとに作成しており、特定の金融商品の取得を勧誘するものではありません。投資に関する最終決定は、公式サイトに掲載されている「契約締結前交付書面」等をよく読み、ご自身の判断と責任で行ってください。

掲載情報の正確性には細心の注意を払っておりますが、その内容を保証するものではありません。最新の情報については、必ず各証券会社の公式サイトをご確認ください。